2026 청년미래적금 총정리, 정부지원 3년 만에 목돈 만드는 방법

✍️ 글요약

2026년 청년미래적금은 정부 지원까지 포함된 대표적인 청년 자산 형성 상품입니다. 3년이라는 비교적 짧은 기간 동안 목돈을 만들 수 있는 구조로 설계되어 많은 관심을 받고 있습니다. 이 글에서는 청년미래적금의 핵심 구조부터 실제 활용 방법, 그리고 가장 효율적으로 목돈을 만드는 전략까지 정리해드립니다.

📌 목차

- 청년미래적금 핵심 구조

- 왜 3년 만에 목돈이 가능한가

- 실제 수익 구조 계산

- 가장 효율적인 가입 전략

- 실패하지 않는 방법

- 결론

✍️ 본문

📌 1. 청년미래적금 핵심 구조

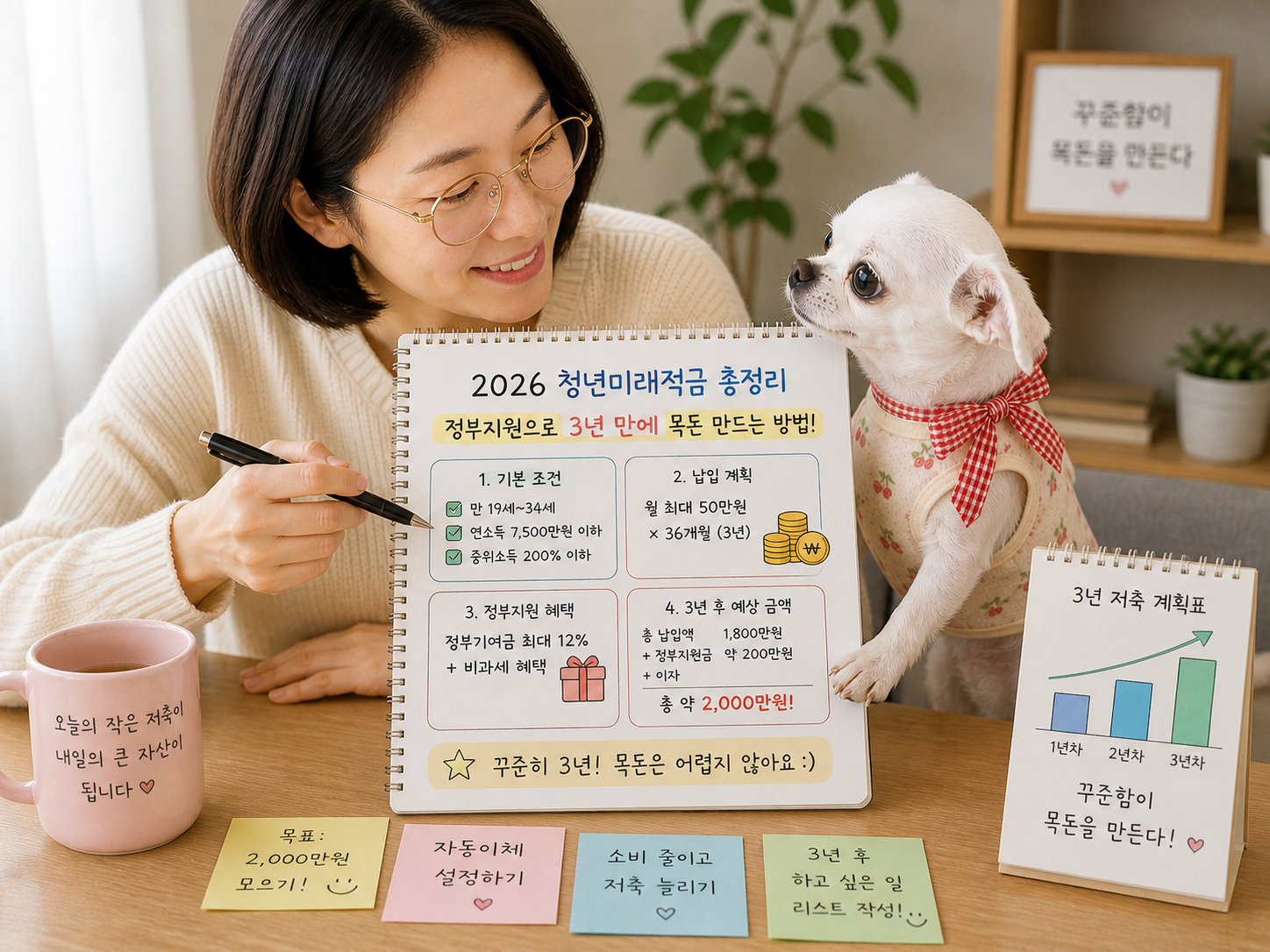

청년미래적금은 단순 적금이 아닙니다

👉 정부가 함께 돈을 넣어주는 구조

기본 구조

✔ 본인 납입금

✔ 정부 기여금

✔ 이자 (비과세)

👉 핵심

👉 “같은 돈 넣어도 결과가 다르다”

일반 적금 대비

👉 수익 구조 자체가 유리하게 설계되어 있습니다

📌 2. 왜 3년 만에 목돈이 가능한가

많은 사람들이 궁금해하는 부분입니다

👉 “3년으로 가능해?”

가능한 이유는 3가지입니다

✔ 1) 정부 지원

👉 최대 12% 추가

✔ 2) 비과세 혜택

👉 이자 전액 유지

✔ 3) 단기 집중 구조

👉 3년 집중 저축

👉 이 3가지가 합쳐지면서

👉 단기간 목돈 형성이 가능합니다

📌 3. 실제 수익 구조 계산

현실적인 기준으로 계산해보면

✔ 월 50만 원

✔ 기간 36개월

✔ 총 납입금

👉 1,800만 원

✔ 정부 지원

👉 약 100만 원 ~ 200만 원

✔ 이자

👉 추가 발생 (비과세)

👉 최종 금액

👉 약 2,000만 원 이상

👉 핵심

👉 “3년이면 2,000만 원 구조”

📌 4. 가장 효율적인 가입 전략

무조건 최대 금액이 정답은 아닙니다

👉 핵심 전략

✔ 1) 유지 가능한 금액 설정

👉 30~50만 원 구간 추천

✔ 2) 자동이체 설정

👉 저축 습관 형성

✔ 3) 중도 해지 방지

👉 가장 중요

👉 이유

👉 중도 해지하면

👉 정부 지원 손실

👉 핵심

👉 “끝까지 유지하는 것이 수익”

📌 5. 실패하지 않는 방법

많은 사람들이 실패하는 이유는 단순합니다

👉 무리한 금액 설정

👉 해결 방법

✔ 현실적인 납입

✔ 고정비 관리

✔ 여유 자금 확보

👉 특히

👉 생활비 압박 없이 유지 가능해야

👉 성공 확률 높아집니다

📌 6. 결론

청년미래적금은

👉 가장 현실적인 목돈 만들기 방법 중 하나입니다

✔ 3년 단기

✔ 정부 지원

✔ 높은 체감 수익

👉 조건만 맞으면

👉 반드시 활용할 가치가 있습니다

💡 한 줄 핵심 정리

👉 “3년 유지하면 2,000만 원, 충분히 가능한 구조”

🔗 마무리

청년미래적금의 핵심은

👉 많이 넣는 것이 아니라

👉 끝까지 유지하는 것입니다

✔ 내 상황에 맞는 금액

✔ 유지 가능한 기간

👉 이 기준으로 선택하면

👉 실패할 확률 거의 없습니다

👉 결국

👉 “지속 가능한 저축이 가장 강력한 전략입니다”